米国映画興行の現状と衛星配信の背景

デジタルルックラボ 川上 一郎

本稿は(株)ユニワールド発行の月刊FDI 2013年5月号に連載した記事をWEB閲覧用に筆者が再編集したものである。

さて、先月からハリウッドの封切り映画配給が、いよいよ衛星配信に移行することが報道されている。米国現地時間3月7 日付けのハリウッドレポター記事(http://www.hollywoodreporter.com/news/five-studios-sign-satellite-movie-426659)によると、ハリウッドのスタジオ5 社(ライオンズゲート、ユニバーサル、ディズニー、ワーナーブラザーズ、パラマウントピクチャー)が、DCDC( Digital Cinema Distribution Coalition : デジタルシネマ配給連合)の結成に合意した。このDCDC は、全米映画興行チェーンのトップ3 であるAMC シアターズ、リーガルエンターテインメント、シネマークシアターの3 社とユニバーサル・ワーナーブラザーズが主体となり、衛星配信とケーブルネットワークによる封切り映画配給、予告編の配給、そしてライブのデジタルシネマコンテント配給を行う。

この、DCDC 設立合意の伏線として、全米第3 位の映画興行チェーンであるシネマークシアターは、デラックスグループのDeluxe/Echostar

社と衛星配信サービスの契約締結発表を2011 年5 月に行っていた(http://www.echostarsatelliteservices.c o m / N

e w s E v e n t s /P r e s s R e l e a s e s / P r e s s R e l e a s e

.aspx?prid=%7b075F14D4-DE10-4050-929A-EA1B6B8872C5%7d)。

シネマークシアターが展開する全米596館2,103 スクリーン向けに衛星配信を行う内容であった。そして、今回のDCDC 設立合意では、Kencast

製の送受信端末と、Deluxe/Echostar が運営する自社所有の衛星8 基、運営している3

基、リースの5基の衛星ネットワーク網と光専用回線によるケーブル系でカバーすることになる。

主要な衛星は、西経121 度のEchoStar9(Ku-Band 32 × 26MHz)、そしてSES

が運営している西経105 度のAMC-15(Ku-Band 24 × 26MHz)、西経85 度のAMC-16(Ku-Band 24 × 26MHz) である(

引用文献:EchoStarFleetBroucher.pdf)米国では、東海岸・西海岸での悪天候も想定して、大西洋から太平洋に至る広範囲の経度をカバーする衛星を運用できることが必須となっており、筆者が2005

年に訪問したコロラド州デンバーのスクリーンアドバタイジング衛星配信センターも二基の衛星を運用していた。

さて、このDCDC による封切り映画の衛星配信はこの夏にも開始予定であり、4 月16

日付けのDeluxe/Echostar

社のプレスリリースによれば、配給側のメンバーはユニバーサルピクチャーとワーナーブラザーズとなっている。ハリウッドレポーターの記事からは3

社が外れているが、DCDCへの参加表明が報じられていないソニーピクチャーと21 世紀フォックスの動向も踏まえて今後の動向が注目されるところである。また、1

スクリーン当たりの衛星配信対応機器の初期費用は7 万ドルから10 万ドルが必要とされているが、現在のハードディスク宅配による配給経費からは大幅に

経費削減が可能と発表されている。

2009 年5 月号で”ShoWEST

からフィルムが消えた”と題して執筆した連載記事で紹介しているように、2005 年時点での米国・カナダにおける映画プリント本数は約53 万9 千本であり、総額7

億8千万ドルの市場規模であった。この、プリンドフィルムによる配給は年内で打ち切られることが決まっており、現在のハードディスクによる配給のコストダウン効果も、VPF

の配給側負担等から、1 作品あたり4〜6 巻で構成されるフィルムリールを宅配する費用が、250GB のハードディスクを収納したフライトケース1

個になった程度でしか無かったとの意見もある。確かに、1 作品あたり200GB 程度にJPEG2000で圧縮され、MXF

での階層別ラッピング、興行契約に基づく暗号化処理、封切り映画では3,000 〜4,000

台ものハードディスクへの書き込み検証付き複製作成作業等々を考えると、一作品当たり10 万円近い費用が発生することは十分に想定できる。

衛星での封切り作品配給となると、プレスリリースではロサンゼルスのバーバンク地区に設置される運営センターで衛星配信用マスターファイルの作成検証を行い、Deluxe/Echostar

にファイルを転送する作業ですむことになる。衛星から一斉に配信された封切り作品は、現在のスクリーンアドバタイジング用素材と同様に、各シアターの受信サーバーにより、当該作品のヘッダー部分に暗号化されて記載されているシアターID

やスクリーンID 等が合致しているかの検証により、第一段階のファイル展開が行われることになる。この、ヘッダー部分の付加と、受信側での検証工程を加

えることにより、一本のコンテンツストリームで全米の映画館に配給が行えることになる。基幹系ネットワークの関係者で、封切り映画のリアルタイム配信が行われることを期待している方がいらっしゃるが、現在の映画興行の枠組みで費用負担可能な金額は、前述の映画プリントにかかっていた費用以下であることが必須であることは言うまでも無い。

さて、ついに衛星による封切り映画配給に踏み切った米国の映画興行市場の現状について米国映画制作者連盟の2012 年度統計資料( Theatrical

Market Statistics 2012, Motion Picture Association of America,

http://www.mpaa.org/Resources/3037b7a4-58a2-4109-8012-58fca3abdf1b.pdf)を引用して紹介していく。

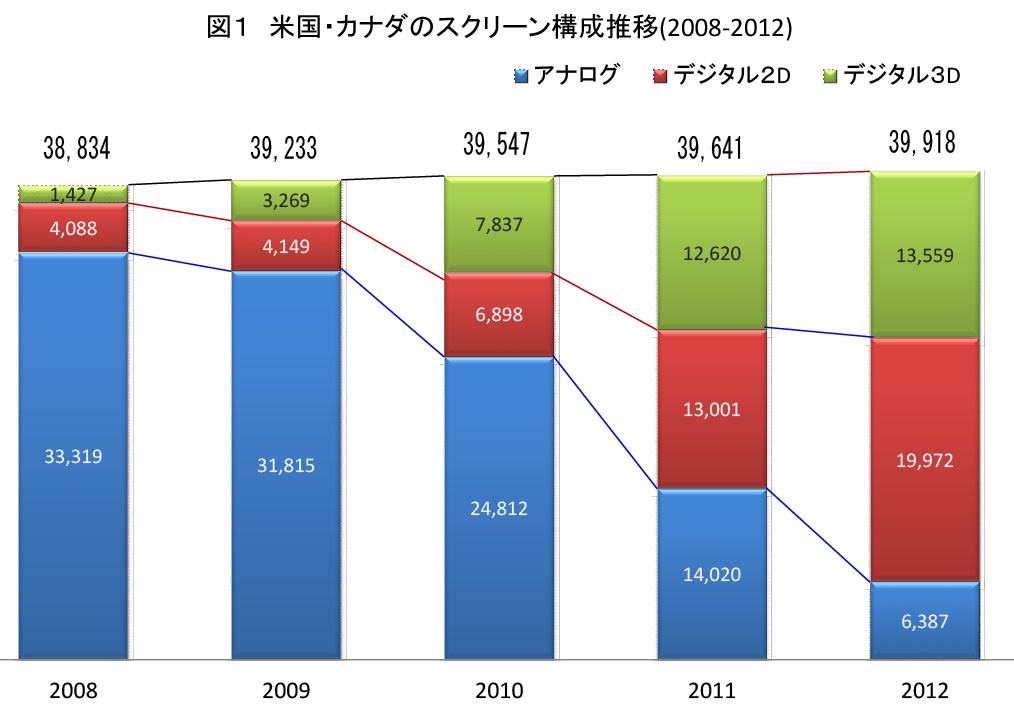

図1 は、2008 年から2012 年にかけての米国・カナダの映画館スクリーン構成である。2008 年に3 万3

千スクリーンもあったフィルム上映スクリーンは、昨年末で6

千スクリーンにまで激減し、本年末にせまったフィルム配給停止後には、はたしていくつのスクリーンが残っていくのかは厳しいところである。独立系プロダクションのフィルム作品や、版権の切れた名作などのフィルムを自前で所有している、いわゆる名画座的なフィルムスクリーンが都市部にのみ生き残りそうな傾向である。デジタル3D

スクリーンは、1 万3 千5 百スクリーンとなり、今後の3D ライブ中継な

どが本格化してくれば、デジタルスクリーンの大半が3D 化されてくると筆者は考えている。

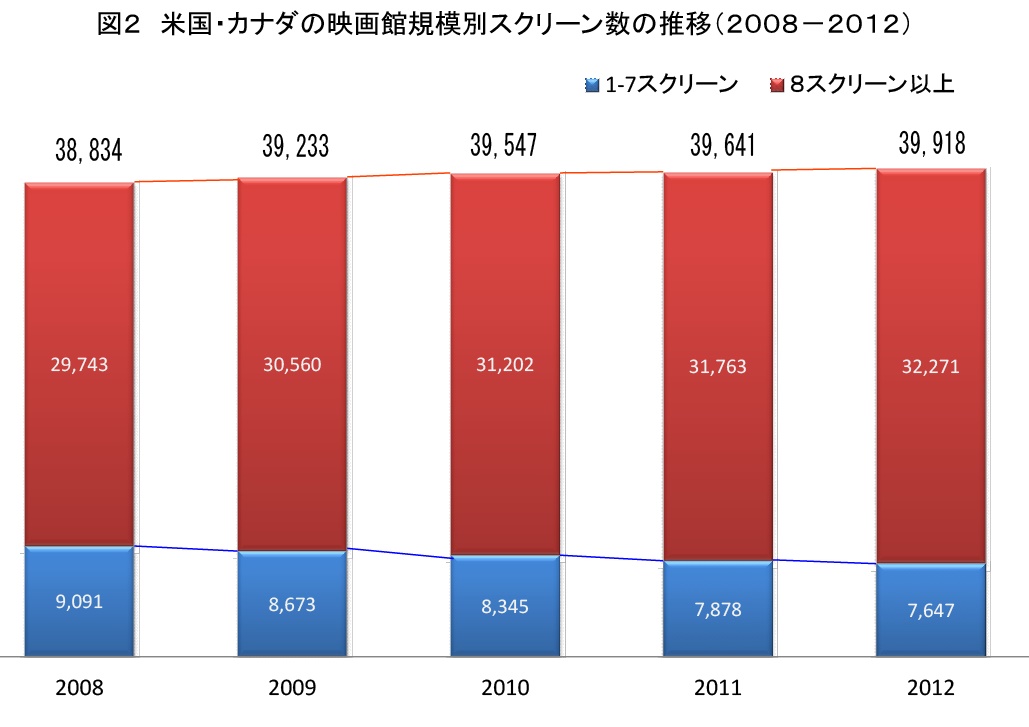

図2 は、映画館の規模別スクリーン数の推移であり、7 スクリーン以下のミニプレックスは2008 年の9

千スクリーンから、7 千6 百スクリーンへと減少してきている。8 スクリーン以上の、いわゆるシネマコンプレックスは大手チェーンが経営主体となっており、VPF

によるデジタル機器導入についても先鞭を切ったが、個人オーナーによる地方映画館のデジタル化対応の問題が顕在化してきたと考えられる。

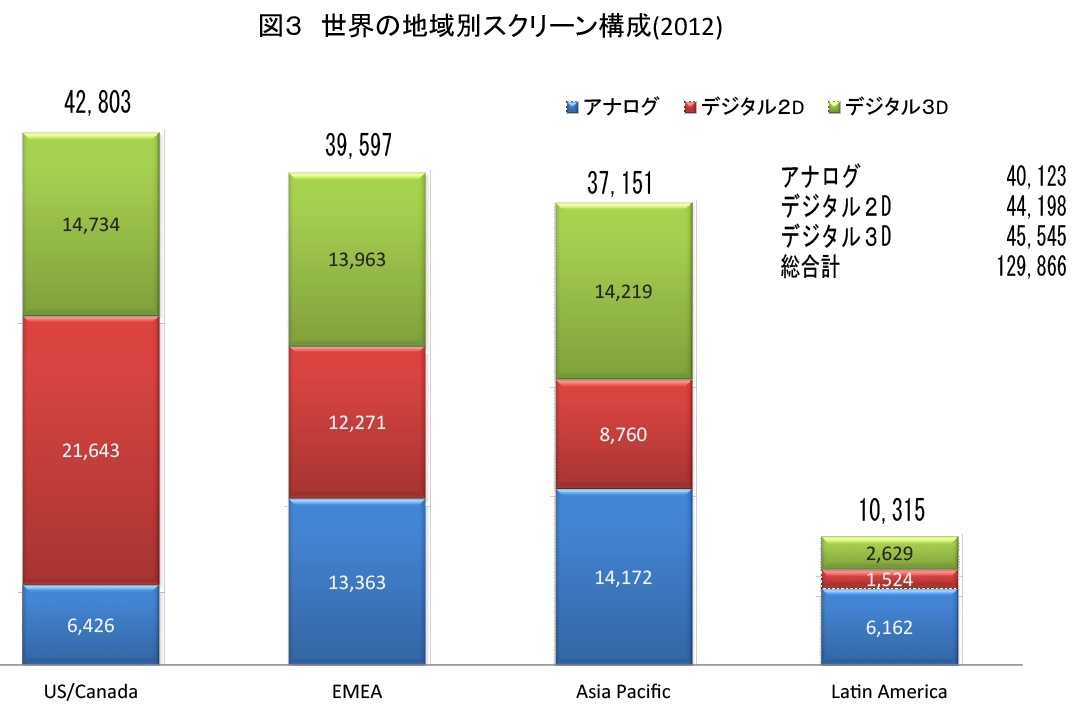

図3

は、世界の地域別スクリーン構成を集計しているが、昨年末で全世界の約13万スクリーンで、フィルムスクリーンが4万、デジタル2D スクリーンが4 万4

千、デジタル3D スクリーンが4 万5

千スクリーンとなっている。この図には記載していないが、中国電影技術研究所のサイトによると、中国でのデジタルスクリーン数は1万スクリーンを突破し、現在も毎月数百スクリーンの規模でデジタルスクリーンの新設が続いている。最近の経済成長率低下があるものの、2015

年には1 万4 千スクリーン程度まで中国の映画興行市場は規模を拡大しそうである。ただし、昨年の外国映画封切り枠は30 作品であり、日本作品の割り当てはわずか2

本との現状もあり、日本の映画関係者にとっては期待薄の市場である。なお、アジア・パシフィック地域でのデジタル3D スクリーン数が1 万4

千と多いのは、この中国での新設スクリーンの大半が3D 対応であることに起因している。

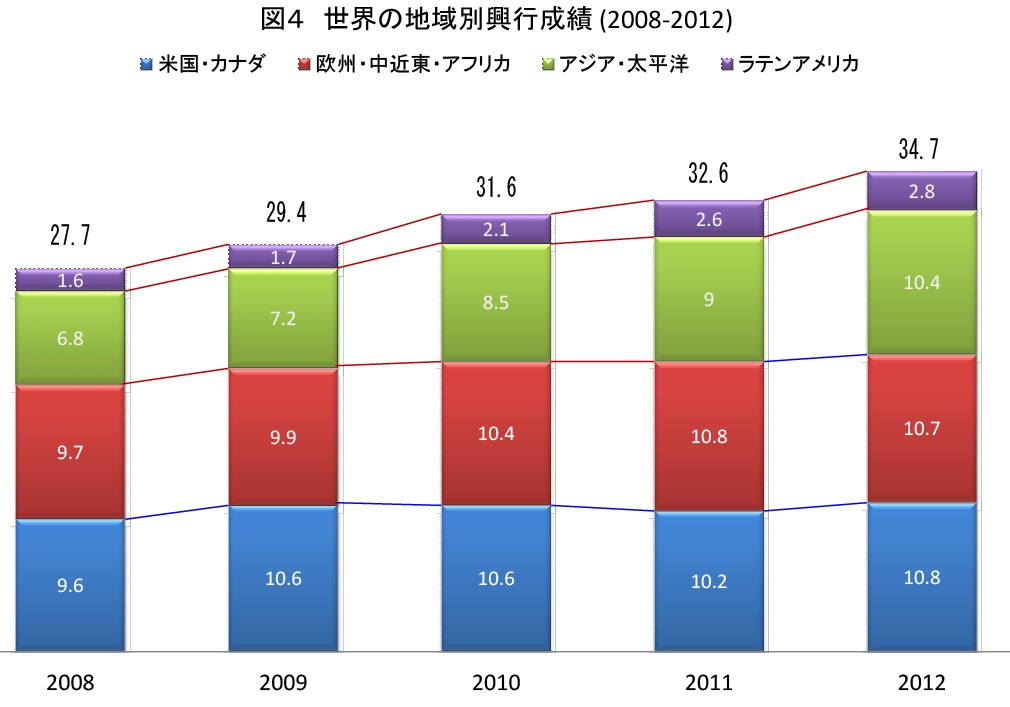

図4

は、世界の地域別興行成績であり、ほぼ横ばいの飽和状態となっている米国・カナダの北米地域に比べ、アジア・太平洋地域での映画興行市場拡大が顕著となっている。1 万2

千スクリーンのインドと、1万スクリーンに到達した中国での映画興行市場拡大が要因であり、両国の平均映画チケット単価が数百円であることを考えれば、観客動員数は相当な数字となってくる。

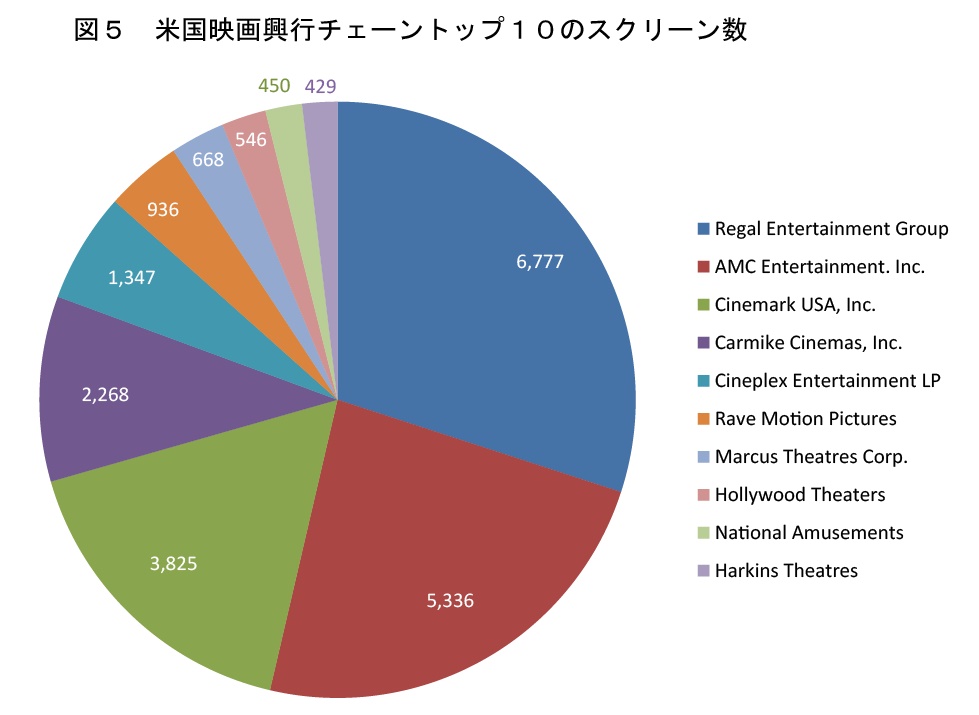

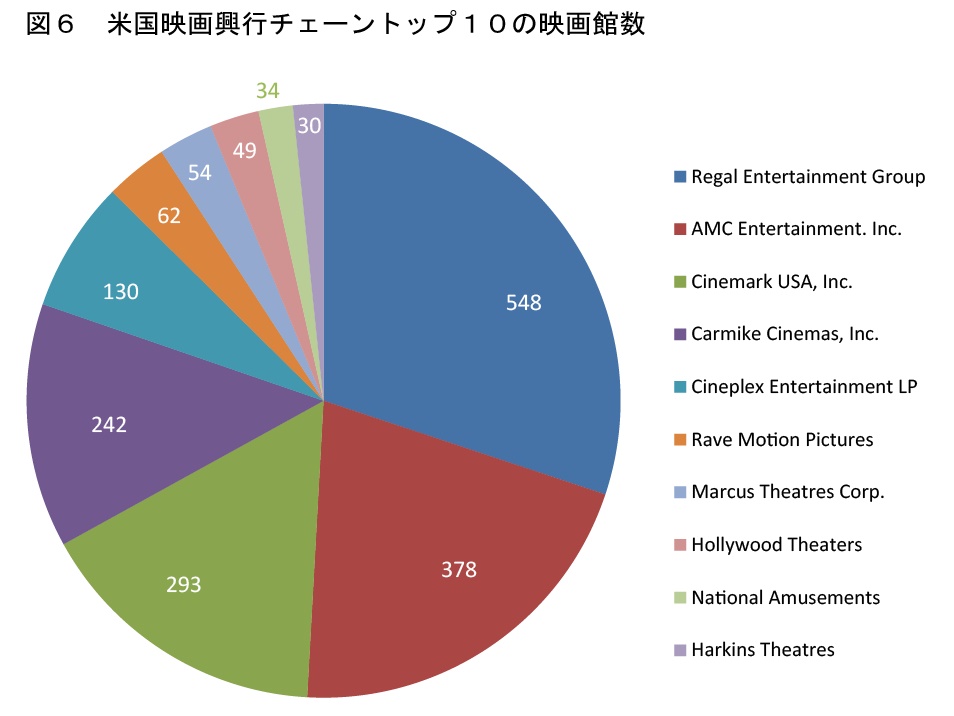

さて、米国の映画興行トップ10 について、図5 と図6

に各社のスクリーン数と映画館数を示している。冒頭の衛星による封切り映画配給に参加したAMC

シアターズ、リーガルエンターテインメント、シネマークシアターの上位三社で、スクリーン数合計が約1 万6 千スクリーン、映画館数合計が1,219

館(註:いずれも2010 年度統計資料による)となっており、スクリーン数では実に40%の占有率である。このトップ3 による興行成績は、6

割に到達しているとの見解もあり、全米主要都市で目につく映画館は、確かにAMC やリーガルの看板が主体となっている。なお、AMC シ

アターズは、昨年中国のワンダグループに買収され、米国と中国で合わせて7 千スクリーン以上を運営する世界最大の映画興行会社となっている。

この三社が共同で設立したスクリーンアドバタイジング運営会社ナショナル・シネ・メディア社は、コロラド州デンバーの郊外に立地しており、全米のスクリーンに向けてスクリーンアドバタイジングのコンテンツを前述のように、各スクリーンアドバタイジングのコンテンツヘッダーに、広告対象となる州のID、郡のID、対象シアターID 等を付加して、一本のストリームとして毎週木曜日の夜に衛星から配信している。スクリーンアドバタイジングの映像については、顧客から納品された元素材を720Pにフォーマット変換して、色温度も合わせている。封切り映画のようにセキュリティー上のリスクが少ないことから、スクリーン広告の対象となるID 関連情報のメタデータラッピングのみで対応できる利点がある。封切り映画の衛星配信では、参加しているスタジオの封切り作品が集中する週もありデジタルシネマ配給パッケージと同様の圧縮率であれば、一作品当たり200GB となり、3 作品を同時配信すると600GB を、実効レート20Mbps のトランスポンダーを何本使用して配信した場合に、衛星配信費用が最も安価となるのかは興味深いところである。配給側が支払い可能な費用は、前述の北米平均1,450 ドルの映画プリント費用からはボリュームディスカウントで割り引かれた1,200 ドル程度に封切りスクリーン数をかけた総額が最大であることは言うまでも無い。また、衛星配信の場合には、パラボラアンテナと受信機器を設置すれば暗号化のかかった状態でのデータは、基本的に誰でも受信可能となることから、現在のハードディスクベースでのセキュリティー対策を上回る高度な暗号化処理が必須となる。従って、コンテンツホルダーが、安心して配給を任せられる運営母体が設立されることが前提であり、今回の全米興行チェーントップ3 と、ハリウッド映画ビジネスを長年にわたって支えてきたデラックスグループとの連携は当然の帰結といえる。